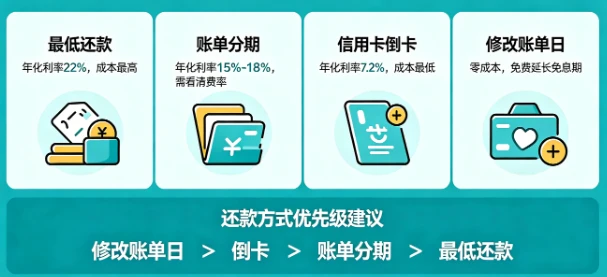

信用卡还款是持卡人绕不开的话题,面对高额账单,选对还款方式既能缓解资金压力,又能避免不必要的费用损失。今天就为大家对比4种主流信用卡还款方式的年化利率,帮你理清哪种方式最省钱。

一、最低还款:看似灵活实则成本最高

很多持卡人以为,信用卡只还最低还款额不会影响征信,事实确实如此——只要按银行要求还够最低还款额(通常为账单金额的5%,部分银行曾执行10%标准),就不会被标记逾期,也不会影响房贷、车贷等信贷申请。这项服务原本是银行为缓解大额账单用户还款压力推出的,但它的利息成本却高到惊人,这也是不推荐优先使用的核心原因:

全额计息规则:最低还款采用分段计息,未还清的账单金额会从消费入账日起按日计息,并非仅对剩余未还部分计息;

复利计息机制:部分银行会对未还清的利息计收复利,也就是常说的“利滚利”,长期下来成本会像滚雪球一样增长。 按实际成本折算,最低还款的年化利率可达22%左右,是四种方式中成本最高的。

二、账单分期:常见但需看清费率

账单分期是持卡人常用的还款方式,办理后本期账单可暂不还款,相当于额外获得30天左右的免息期,之后再按月偿还本金和手续费(可理解为利息)。不过不同银行的分期费率差异较大:

- 多数银行分期手续费年化利率在15%左右;

- 部分银行费率偏高,比如平安银行信用卡分期年化利率可达18%,选择时需谨慎。 需要注意的是,账单分期一旦办理,中途取消可能会被收取违约金,甚至有些银行会要求支付剩余期数的全部手续费。

三、信用卡倒卡:以少还多的低成本选择

“倒卡”也就是持卡人常说的“以少还多”,通过循环刷卡和还款的方式,用少量资金覆盖全额账单。比如5万元的账单,通常只需5000元左右的可用资金就能完成操作。这种方式的成本主要来自刷卡手续费,年化利率约为7.2%,是四种方式中成本最低的。不过倒卡需要合理规划刷卡时间和金额,避免触发银行风控。

四、修改账单日:免费延长免息期

修改账单日是一种零成本的应急方式:在账单日出账前,将账单日调整到当前日期之后,就能额外获得30天左右的免息期。比如原账单日是每月10号,在9号将账单日修改为7号,那么本月10号就不会出账,新账单会在下月7号生成,还款日也顺延至下月27号。 不过每家银行对账单日修改次数有严格限制,操作前建议先咨询银行客服确认规则。

五、还款方式优先级建议

- 面对还款压力时,可按以下顺序选择方式,最大化降低成本:

- 优先修改账单日:免费延长免息期,争取更多资金周转时间;

- 其次选择倒卡:低成本覆盖全额账单,适合有一定可用资金的用户;

- 再考虑账单分期:若倒卡资金不足,可选择费率较低的银行办理分期;

- 最后选择最低还款:仅在以上方式都无法实现时考虑,尽量避免长期使用;

- 避免逾期:若以上方式都无法覆盖账单,需及时联系银行协商,避免逾期影响征信。