近期支付行业监管力度持续升级,码牌大规模清退行动已正式启动,明确考核标准与监管背景引发行业广泛关注。此前我们提及借贷比考核失衡将触发清退机制,部分代理商表示尚未遇到此类情况,在此郑重说明:该政策已进入落地执行阶段,相关清退通知已通过正式渠道下发,并有行业内部沟通记录可佐证。

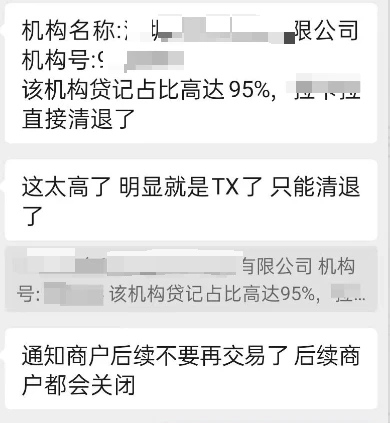

案例警示:95%贷记卡占比直接触发清退

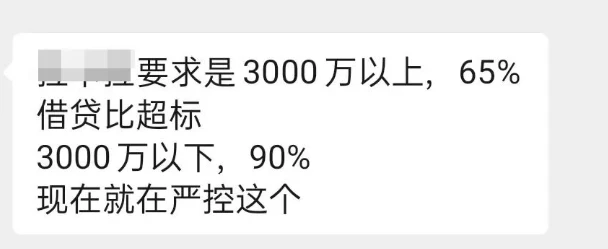

深圳某支付机构因旗下商户贷记卡交易占比高达95%,被判定为疑似套现行为,已被直接清退,其所有合作商户将陆续关闭交易权限。未收到清退通知的代理商,可能因上级代理商交易量未触及考核阈值——当前行业普遍执行的考核标准为:

- 年交易量3000万以上:借贷比需低于65%

- 年交易量3000万以下:借贷比需低于90%

监管背景:支付牌照续展进入关键期

此次严控借贷比与2026年支付牌照集中续展直接相关。根据央行公示信息,2026年5月2日将有20余家持牌支付机构面临牌照续展审核,其中不乏市场知名度较高的企业。

结合2024年5月1日起施行的《非银行支付机构监督管理条例》及配套细则,支付牌照已取消固定有效期,改为长期有效,但需通过年度合规审核。此次续展通过后,机构将无需再定期申请牌照延期,因此监管层对合规性提出更高要求,借贷比管控成为重要考核指标。

行业趋势:支付牌照持续出清,合规能力成核心竞争力

据央行最新数据,自2011年首批支付牌照发放以来,累计已有109张牌照被注销,现存持牌机构仅162家。2025年全年注销12张牌照,其中预付卡类机构占比超七成,反映出监管对业务单一、合规能力弱的机构加速出清态势。

行业专家指出,支付行业已从”牌照红利”时代转向”合规红利”时代,未来将呈现三大趋势:

行业专家指出,支付行业已从”牌照红利”时代转向”合规红利”时代,未来将呈现三大趋势:

- 头部集中化:支付宝、微信支付等头部机构占据超90%市场份额,中小机构需通过差异化服务或合规转型寻求生存空间

- 合规常态化:《非银行支付机构监督管理条例》明确注册资本最低1亿元,净资产与备付金规模挂钩,合规成本持续提升

- 业务多元化:单纯依靠收单手续费的盈利模式难以为继,机构需向数字商业生态、跨境支付等领域拓展